주담대 고정금리와 변동금리에 대해 알아보도록 할게요. 주택담보대출을 고려할 때, 고정금리와 변동금리는 가장 중요한 요소 중 하나인데요. 각각의 특징과 장단점을 살펴보면서 어떤 선택이 더 나은지 고민해 보는 시간을 가져볼게요.

주택담보대출에서 고정금리는 대출 기간 동안 금리가 변하지 않는 형태를 말해요. 반면 변동금리는 시장 금리에 따라 변동하는 금리로, 대출 기간 중에 금리가 오르거나 내릴 수 있어요. 이 두 가지 금리의 차이를 이해하는 것이 중요해요.

2. 고정금리의 장단점

고정금리의 가장 큰 장점은 대출 기간 동안 금리가 일정하다는 점이에요. 따라서 예측 가능한 상환 계획을 세울 수 있어요. 특히 금리가 상승할 경우, 고정금리를 선택한 대출자는 더 이상 금리 인상에 영향을 받지 않기 때문에 안정적인 재정 관리를 할 수 있죠. 하지만 단점으로는 초기 금리가 변동금리보다 높을 수 있다는 점이 있어요.

3. 변동금리의 장단점

변동금리는 초기 금리가 낮은 경우가 많아, 대출 초기에는 더 유리할 수 있어요. 하지만 시장 금리가 상승하면 대출자의 부담이 커질 수 있어요. 따라서 변동금리는 금리 변동에 대한 리스크를 감수해야 해요. 변동금리의 장점은 초기 비용이 적고, 금리가 하락할 경우 이자 부담이 줄어드는 점이에요.

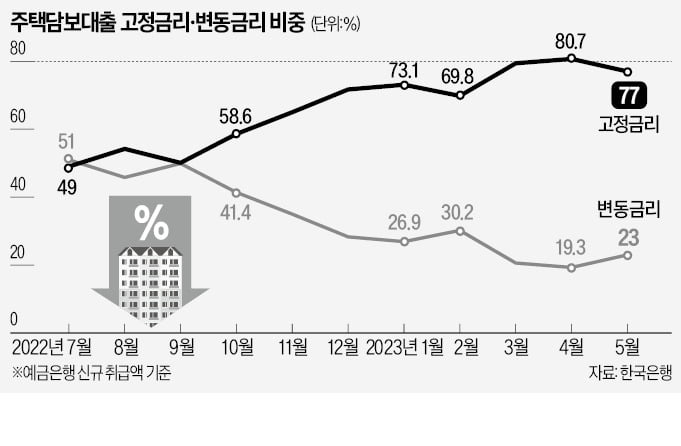

4. 최근 금리 동향

최근 한국의 주택담보대출 금리는 변동성이 커지고 있어요. 2022년 7월부터 2023년 5월까지의 데이터를 보면, 고정금리 대출 비율이 49%에서 80.7%로 증가했어요. 반면 변동금리 대출 비율은 51%에서 23%로 감소했죠. 이는 많은 사람들이 안정성을 추구하고 있다는 것을 보여줘요.

5. 금리 비교 차트 및 그래프

아래의 차트는 주요 은행들의 고정금리와 변동금리를 비교한 것이에요. 신한, 하나, KB국민, 우리은행의 금리를 확인할 수 있어요. 고정금리는 파란색, 변동금리는 주황색으로 표시되어 있어요.

또한, 두 가지 대출 옵션을 비교한 그래프도 있어요. 고정금리 5.72%와 변동금리 6.64%의 상환 구조를 보여주고 있어요.

6. 어떤 금리가 더 유리할까?

고정금리와 변동금리 중 어떤 것이 더 유리할지는 개인의 상황에 따라 달라져요. 안정성을 중시한다면 고정금리가 좋고, 초기 비용을 줄이고 싶다면 변동금리가 유리할 수 있어요. 하지만 금리 상승이 예상된다면 고정금리를 선택하는 것이 더 나은 선택일 수 있어요.

7. 결론 및 추천

주담대 고정금리와 변동금리는 각각의 장단점이 있어요. 자신의 재정 상황과 금리 전망을 고려하여 신중하게 선택하는 것이 중요해요. 대출을 고려하고 있다면, 여러 은행의 금리를 비교하고 전문가의 조언을 받는 것도 좋은 방법이에요.

주담대 고정금리와 변동금리에 대한 정보가 도움이 되셨길 바라요!